Dall’entrata in vigore del nuovo sevizio online per le dichiarazioni di successione, i professionisti abilitati hanno riscontrato diverse problematiche e difficoltà nell’invio della successione telematica.

Tale procedura, volta a semplificare e velocizzare il lavoro del professionista, si è rivelata, invece, l’ennesimo collo di bottiglia con il quale bisogna fare i conti prima di poter andare avanti con il proprio lavoro.

Le cause di tali difficoltà sono veramente tante e sono, secondo gli addetti ai lavori, da riscontrarsi nella complessità del Software realizzato dalla Sogei, nella penuria di supporto e nella scarsità di indicazioni da parte dell’Agenzia delle Entrate, soprattutto in merito alle notifiche di scarto.

Con ogni probabilità se stai leggendo questo articolo, sarà capitato anche a te di ricevere una segnalazione di scarto di una pratica e di non sapere cosa fare.

La buona notizia è che non sei il solo! Molti tecnici, infatti, si sono visti scartare la propria dichiarazione, formalmente corretta, senza motivazioni e senza alternative restando completamente impossibilitati a risolvere la questione.

Ma andiamo per gradi.

Il professionista redige con attenzione la propria successione- lo può fare con il Software dell’Agenzia o con un qualsiasi altro software abilitato all’invio telematico– una volta terminata, sottopone la propria pratica ad una procedura di controllo.

Tale procedura ha il compito di segnalare la bontà della dichiarazione o, in caso contrario, di mettere in evidenza eventuali errori. Per cui, una volta superato questo controllo non si dovrebbe riscontrare alcun problema.

Fatto sta che non è così!

Molto spesso, infatti, si riceve – senza alcuna motivazione- una notifica di scarto.

Il problema non è, naturalmente, nella pratica scartata, ma nella totale assenza di spiegazioni o suggerimenti validi da parte del sistema o degli operatori dell’Agenzia stessa.

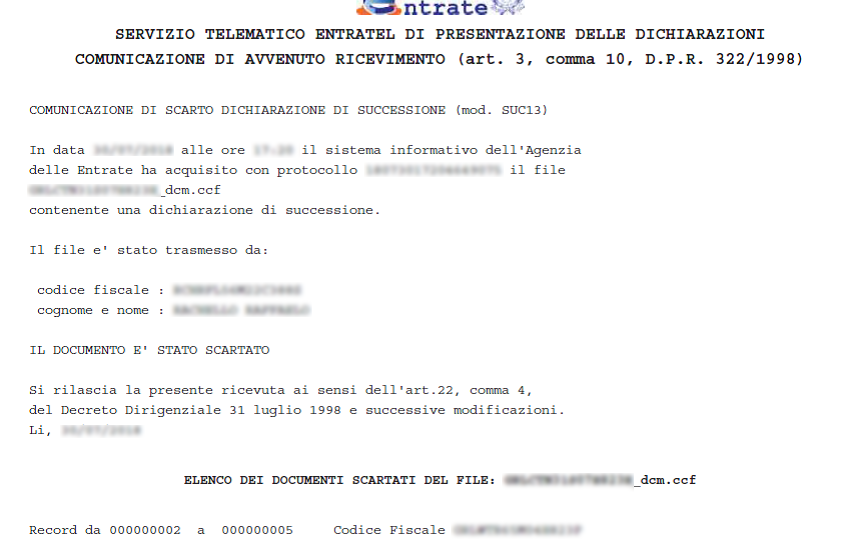

Un caso realmente accaduto riguarda la notifica di scarto da parte dell’Agenzia dell’Entrate sul codice fiscale del dichiarante.

Un tecnico, che aveva inviato una pratica formalmente corretta, redatta con Eredito, si è visto recapitare la seguente notifica:

Di fronte a tale segnalazione la prima cosa da fare è quella di verificare la correttezza della propria pratica.

E così ha fatto il nostro professionista. Accertatosi che la pratica fosse corretta, ha tentato mettersi in contatto con l’AE per parlare con un operatore; il quale, senza pensarci due volte, lo ha liquidato dicendo: “Il file non è conforme perché non generato con il Software dell’Agenzia.”

Il nostro software per le successioni, segue scrupolosamente le specifiche tecniche suggerite dall’AE, ed è in grado di creare un file assolutamente conforme.

Infatti, con la collaborazione del nostro tecnico, si è pensato di rifare la pratica con il software fornito dall’Agenzia e di comparare i due file.

Superata la compilazione farraginosa, si è provveduto al confronto dei file che sono risultati identici e entrambi conformi alle indicazioni.

Nonostante ciò, si è provveduto ad inviare il nuovo file nella speranza che venisse accettato.

Purtroppo, anche se il file è stato interamente compilato con il sistema dell’Agenzia dell’Entrate, questo è stato rigorosamente scartato con la stessa notifica di scarto che abbiamo riportato in precedenza.

Di fronte ad un caso come questo, è importante segnalare ad un tecnico dell’AE il problema ed attenderne la risoluzione.

Purtroppo i tempi della pubblica amministrazione molto spesso sono biblici e molto diversi da quelli dei professionisti.

Pertanto, di fronte ad una situazione simile, il consiglio spassionato è quello di consegnare, nel frattempo, con il vecchio Modello 4. Ti ricordiamo, infatti che per le successioni aperte dopo il 3 Ottobre 2006, è ancora possibile farlo.

Resta comunque una domanda:

Il 1 Gennaio 2019 L’Agenzia dell’Entrate sarà pronta a garantire un sistema telematico efficiente e senza intoppi?